“不确定性”升温!这一板块突出重围,投资者看好比例持续上升

- 选股技巧

- 2025-04-20 18:06:11

- 9

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

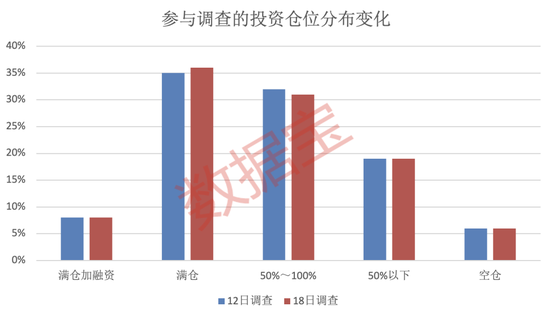

投资者持仓情况与上期调查相比基本持平。

本周(4月14日至4月18日),A股呈现缩量震荡,静待关税进展。沪指本周上涨1.19%,深证成指下跌0.54%,创业板指下跌0.64%,上涨0.59%。可交易的A股中,上涨的有3047股,占比56.43%;下跌的有2247股。

资金面上,本周主力资金合计净流出632.90亿元。其中,创业板主力资金净流出173.21亿元;科创板主力资金净流出29.85亿元;沪深300成份股主力资金净流出190.69亿元。

从行业来看,申万所属的一级行业中,本周上涨的有23个,涨幅居前的行业为银行、房地产,分别为4.04%、3.40%。跌幅居前的行业为国防军工、农林牧渔,分别为2.55%、2.15%。

行业资金流向方面,本周有7个行业主力资金净流入,房地产行业主力资金净流入规模居首,本周上涨3.40%,合计净流入资金17.14亿元。其次是银行行业,一周涨幅为4.04%,净流入资金为4.67亿元。

主力资金净流出的行业有24个,电子行业主力资金净流出规模居首,一周下跌0.64%,净流出资金148.57亿元。其次是计算机行业,周跌幅为0.84%,净流出资金为88.51亿元。净流出资金较多的行业还有电力设备、机械设备、农林牧渔等。

关税的不确定性持续冲击

关税政策的不确定性正在冲击美国经济和市场信心。

花旗银行美国股票交易策略主管斯图尔特·凯泽在当地时间17日接受采访时表示,投资者的情绪目前非常脆弱,过去7到10天的美股走势表明,利空消息尚未被完全消化,无论从个股还是整体市场层面都是如此。另外,市场上的头条新闻也毫无新意,即使美联储主席鲍威尔16日再次给出了教科书式答案,即加征关税不利于经济增长,并且推高通胀,但市场仍然因此而大举抛售。

日本央行17日发出警告,称美国所谓的“对等关税”政策带来的不确定性可能严重冲击日本脆弱的经济复苏,并影响央行未来的加息决策。

日本央行行长植田和男表示:“一方面,美国关税政策将直接影响贸易活动,例如,影响日本的出口,进而影响日本经济。此外,美国的关税等政策会导致不确定性显著增加,对企业和家庭的信心造成冲击,还可能对国际金融资本市场产生负面影响。照此下去,美国的关税政策预计将成为导致日本经济下行的主要原因。”

法国央行行长维勒鲁瓦表示,特朗普政府的保护主义政策及其反复无常的贸易立场,正在动摇美元作为全球主要储备货币的信任基础,损害市场对美元的信心。

下周A股怎么走?

4月18日,数据宝推出了一份《下周能否重回3300点?》的小调查。感谢各位宝粉的热情投票与支持。

通过调查发现,本周较上期操作上来看,“加仓”的比例有所下降,为25%,下降了8个百分点。“清仓”的受访者本期为6%,与上一期数据持平。“持仓不动”的比例本期为51%,上一期数据为42%。“减仓”比例较上期小幅下降1个百分点至18%。

从仓位管理来看,受访者观点较上期基本未发生变化。“满仓加融资”的比例较上期持平,为8%;“满仓”的比例与上周的调查结果相比上升1个百分点,为36%;仓位 “50%~100%” 、“50%以下”、“空仓”的投资者比例较上期均变化不大。

从盈亏情况来看,本周有29%的受访者“盈利10%以内”,较上一期32%的比例小幅下降;“亏损10%以内”的受访者占比42%,上一期数据31%;“亏损10%到20%” 的受访者占比13%,较上期下降4个百分点。

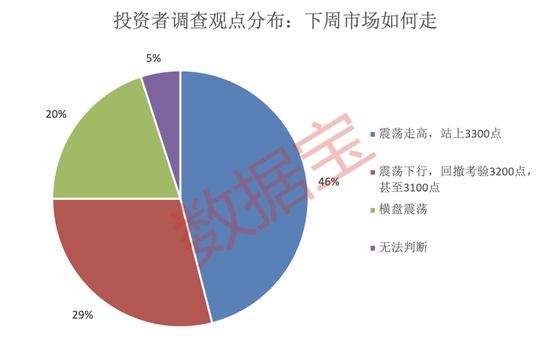

46%受访者认为大盘站上3300点

对目前行情状态,有68%的受访者认为是“震荡市”,认同“牛市”的比例仅15%。

对于接下来一周的大盘走势,多数投资者认为大盘将“震荡走高,站上3300点”,占比46%。

认为“震荡下行,回撤考验3200点,甚至3100点”的观点比例为29%。

看好消费的投资者比例上升

社会消费品零售总额同比增长4.6%、服务零售额同比增长5.0%、网上零售额同比增长7.9%……根据商务部最新数据,2025年一季度我国消费市场总体实现平稳开局。

业内人士表示,近期各项政策从需求侧和供给侧双向切入,挖掘重点人群的消费需求特点,扩大细分领域的优质供给,有望进一步优化我国供给结构、提升消费信心,助力中国经济迈向消费驱动型增长。

指出,美国特朗普政府4月以来对中国逐级加征高额关税。在此背景下,我国今年消费实现大幅增长既是应对外部冲击的必然选择,也将成为稳定经济基本盘的关键抓手,后续国内消费扩内需政策大概率会继续加码。展望未来政策方向,预期将从居民增收减负、完善社会保障、加码消费补贴、改善消费场景等多维度发力,居民预期改善、社会保障完善和消费刺激增强将支撑消费大幅增长,进而成为稳定经济基本盘的关键,助力我国经济在复杂外部环境下实现稳健发展。

对于下周A股市场会怎么走?板块行情如何演绎?投资者给出了这样的调查结果。

在“对于下周市场的风险感知如何?”的调查中,53%的受访者认为是中等风险。

对于下周市场走势影响最大的因素,经调查有31%的受访者认为,“关税政策”将会是对市场最大的影响。除此之外,26%的投资者认为“业绩披露”将会对市场走势影响较大。

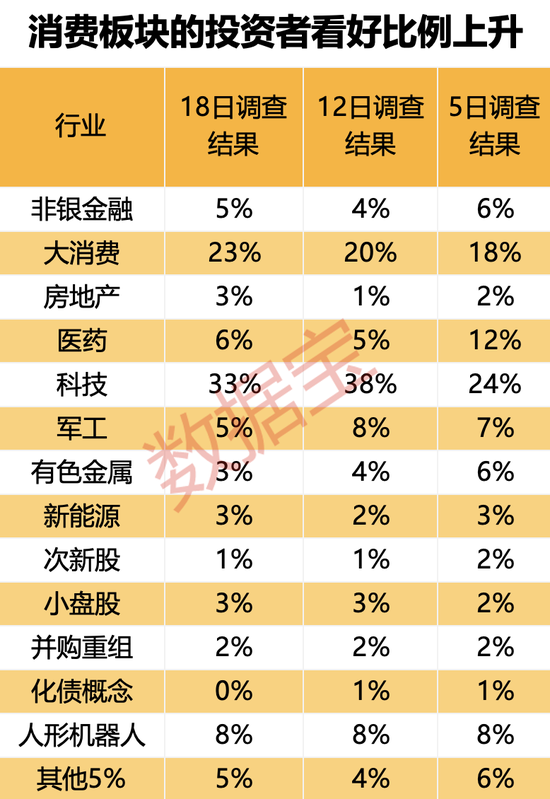

对于接下来潜力板块和方向选择,选择大消费方向的投资者占比持续上涨,从4月5日以来每期调查持续提升,本期投票消费板块的比例增长至23%。

对于消费板块,证券策略首席分析师方奕认为,内需有望成为拉动经济增长的主动力和稳定锚。成长性新消费显现高弹性,后续建议关注受益新消费人群和悦己型消费新需求兴起的消费公司,同时建议关注受益产品创新迭代和商业模式变革的功能饮料、调改商超等。

多家私募二季度策略中,布局消费与科技板块成为共识。同犇投资总经理童驯表示,在当前的宏观背景下,第二季度市场机会最值得看好的方向预计集中在两方面,即内需消费和“科技国产”。内需消费大致可划分为传统消费和新消费领域,相比较而言,新消费的增速更快,未来的想象空间更大。看好“进可攻退可守”的大消费板块,尤其是新消费领域。第一,在国内经济结构转型和外部不确定性增加的背景下,扩内需成为政策发力的必选项,预计未来消费提振政策会从短期提振转向长效机制,通过“补贴+供给+信心”组合拳持续释放内需潜力。第二,随着代际需求变迁和国潮崛起,具有情绪价值和高质价比的消费品更易得到消费群体的青睐。第三,随着人工智能(AI)带动全社会科技创新加速,AI正重塑消费场景、提升消费体验,优化供应链降本增效将成为未来消费品公司发展的趋势之一。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。相关文章

热门文章

骨科龙头凯利泰内斗!董事长起诉上市公司

2025-03-20

千禾味业陷0添加风波,中东土豪资金早跑了

2025-03-23

贝勒集团靠网红奶酪Kiri在中国大赚

2025-03-20

奔驰、宝马全球董事长同框亮相这个重磅会议,继续发力中国市场成共识

2025-03-23

纽曼思发布年度业绩 股东应占溢利7490万元同比减少52.99%

2025-03-24

机器人赛道投融资火爆 产业进入“中国时间”

2025-03-20

野村:上调安踏体育目标价至131.3港元 维持“买入”评级

2025-03-20

尚纬股份股东李广元6500万股被法拍,该公司曾计划收购罗永浩直播公司

2025-03-21

有话要说...